Banco Mercantil do Brasil avança com estratégia focada nos consumidores 50+

- Por Carol Rodrigues

- 10 min leitura

Oficialmente, Gustavo Araújo assumiu como CEO do Banco Mercantil do Brasil em agosto de 2020, mas a importante missão de digitalização da instituição financeira começou um pouco antes, enquanto ainda ocupava o cargo de CFO.

Uma das principais ações foi justamente a digitalização de um público até então menos penetrado no digital, o 50+. Para se ter uma ideia, a utilização do aplicativo do banco passou de 23% para 66% nesse período. “Os principais mandatos que me foram passados foram justamente a digitalização do banco, a preparação do banco para o digital, para o open banking, Pix e para todas as novas tecnologias que conseguimos usar – uma delas é o processamento de dados não estruturados.”

O resultado é que, no início de 2022, o banco mineiro de 80 anos passou a figurar entre os cinco maiores do Brasil no ranking de pagamentos de benefícios do Instituto Nacional do Seguro Social (INSS). “O que é motivo de muito orgulho, porque o sistema bancário é tradicional, concentrado e competitivo, e entrar no ranking dos cinco maiores do INSS é decorrente dessa estratégia de saber trabalhar bem o cliente no digital. Temos dez vezes menos lojas e já estamos em quinto lugar no ranking brasileiro”, comemora.

Confira a entrevista exclusiva para a Consumidor Moderno, em que Gustavo Araújo fala sobre o trabalho desenvolvido para levar o banco a cumprir o seu propósito, que é ser, de fato, o maior e melhor ecossistema para o seu público-alvo, os 50+.

Gustavo Araújo,

CEO do Banco Mercantil do Brasil

O CLIENTE ENTRA

NO ECOSSISTEMA

DO BANCO E CONSEGUIMOS CONVERTER EM NEGÓCIO

NO DIGITAL, NO WHATSAPP,

O QUE EXPLICA TAMBÉM

GRANDE PARTE DO

CRESCIMENTO, QUASE

DE FINTECH, DE 67%

DA BASE DE CLIENTES

CHEGANDO A 4 MILHÕES

PUBLICIDADE

CONSUMIDOR MODERNO – A QUE VOCÊ ATRIBUI O CRESCIMENTO DE 67% DA BASE DE CLIENTES ULTRAPASSANDO A MARCA DE MAIS DE 4 MILHÕES?

Gustavo Araújo – Hoje, mais de 75% da nossa base de clientes é 50+. O crescimento da base de clientes se deve por trazer novos clientes, mas também por reter os que temos. Eles têm de estar satisfeitos para aumentarmos o time. O cliente tem que passar mais tempo com o banco. A retenção e o engajamento são muito importantes. Uma forma de trazer clientes é o marketing boca a boca, orgânico. O NPS mede justamente a propensão daquele cliente em indicar o banco para um amigo ou familiar. Somos um banco equipado com todos os serviços bancários na prateleira, como seguros, serviços, cartões de crédito. Também conseguimos atender bem o cliente 50-. Um exemplo é o próprio Saque Aniversário de FGTS,

um produto por meio do qual a pessoa antecipa os aniversários de FGTS.

CM – ESSE PÚBLICO NÃO É NATIVO DIGITAL. COMO O BANCO ESTÁ APARELHADO PARA OFERECER UMA MELHOR EXPERIÊNCIA?

GA – Hoje, o banco tem 300 agências para oferecer suporte para quem ainda vê o físico com mais comodidade. Já temos muita gente que vê como principal canal o digital. Ainda que o público tenha, às vezes, o canal físico como prioritário, o digital tem, cada vez mais, evoluído. Como temos esses 300 pontos que podem parecer pouco, se compararmos com os cinco maiores bancos do Brasil, pois todos eles têm acima de 3 mil, usamos esse mix do ponto geográfico estratégico espalhado pelo Brasil com os canais digitais dedicados. Os 50+ já estão bem digitalizados, mas entre eles teremos os 70+, que têm como principal canal a rede de agência. Lá, o banco está preparado para usar o próprio Wi-Fi da loja para baixar o app e ajudar no primeiro acesso e colocar a ferramenta mais cômoda na mão do cliente. Fazemos desde a tentativa de uma educação digital, que acho que é uma função do banco, até entender algumas necessidades, tais como pensar em como podemos ser diferentes da concorrência. Um exemplo: o aplicativo do banco tinha 115 megas. Nós investimos muito no aplicativo e mudamos a infraestrutura e a linguagem do app para que ele pudesse ter 17 megas. Hoje, estamos preparados para rodar em qualquer smartphone. O Banco Mercantil sempre teve um atendimento muito qualificado e queremos levar essa experiência de 80 anos do banco, de atender bem o cliente, para que ele se sinta bem atendido, inclusive nos meios digitais. O público 50+ prefere um banco tradicional, de 80 anos, sólido, ainda que no meio digital, do que se aventurar com os novos competidores.

HOJE, O BANCO LANÇA UM PRODUTO

OU UMA SOLUÇÃO NOVA A CADA 45 DIAS.

TUDO ISSO É PARA SURPREENDER O CLIENTE.

NÃO GOSTAMOS DE MONOTONIA

CM – COMO TEM SIDO A ADERÊNCIA AO WHATSAPP E AO USO DO APP?

GA – Hoje, 64% das transações do banco já são realizadas no aplicativo e 90% dos atendimentos já são concluídos via WhatsApp.

A conclusão à qual chegamos é que o brasileiro, em geral, e principalmente o nosso público-alvo, usa o aplicativo com alguma dificuldade, mas usa bem. Para qualquer idade, o WhatsApp é o canal de maior gosto do brasileiro. O Mercantil desenvolveu formas de fazer negócio no WhatsApp, não só para clientes, mas também para não clientes, pois temos trazido novos clientes via WhatsApp. Isso precisa de inteligência de fraude para saber se a pessoa é ela mesma, o que envolve face match, em que a pessoa faz um vídeo no próprio WhatsApp para comprovar a identidade. Fizemos toda uma estratégia de marketing de performance, usamos estratégias de growth, criamos conteúdos pertinentes para os 50+, onde aplicar o dinheiro, como usar os meios digitais e, conforme pegamos os leads qualificados, o cliente entra no ecossistema do banco e conseguimos converter em negócio no digital, no WhatsApp. O reuso é um ponto importante. Ainda que tenhamos uma fricção grande para que a pessoa faça o primeiro atendimento no aplicativo via app, para que tenha segurança e conforto para usá-lo, ou até mesmo utilizar o Whats-App, temos um indicador de reuso. No aplicativo, o índice de reuso é de 88%, ou seja, todo mundo que tem o aplicativo do banco o usa ao menos uma vez por mês em 88% dos casos. No WhatsApp o reuso é de 48%.

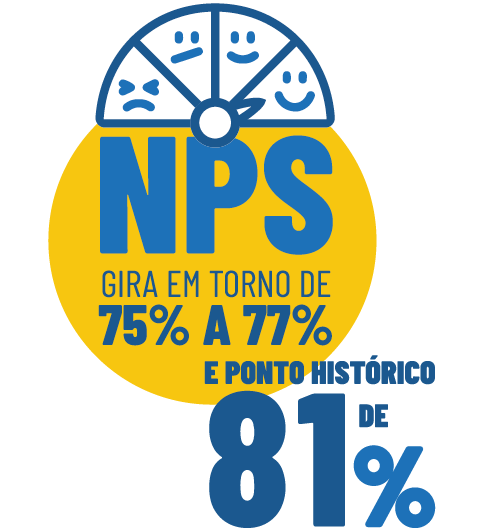

CM – COMO O BANCO VÊ A IMPORTÂNCIA DE AFERIÇÃO DO NPS?

GA – Para nós, hoje, talvez seja o indicador mais importante do banco, aquele que mais trabalhamos para melhorar. Criamos uma diretoria só de clientes no Mercantil para que o cliente tenha voz. Temos notas ótimas, mas não estamos satisfeitos. Apesar de hoje o NPS do banco estar em uma nota na zona de excelência, que oscila em torno de 75% a 77%, tivemos um ponto histórico fora da curva na última divulgação, que foi de 81%, o qual temos que ver se conseguimos manter. É um NPS muito forte, que vamos continuar melhorando. É justamente nesse círculo virtuoso de escutar o cliente, processar dados em tempo real, pegar mais dados de mercado (open banking) e voltar para projetos que soltamos uma nova solução em menos de um mês e meio.

CM – O QUE O BANCO TEM VISLUMBRADO DE OPORTUNIDADES COM O OPEN BANKING?

GA – Quando falamos de Pix e open banking, temos como premissa ser um dos primeiros. No caso do Pix, fomos o primeiro ou o segundo banco a ser homologado no Banco Central. Estamos muito envolvidos nas comissões. Lá atrás, falamos do Pix 24/7 sem um limite diferenciado à noite. Como a pessoa vai ter um limite grande após a meia-noite? Por que alguém usaria um volume tão grande de transferência nesse horário? Fomos voz ativa para que conseguíssemos mudar a regulação e agora o cliente pode escolher um limite menor à noite por motivos óbvios. Da mesma forma o open banking. Estamos liderando com outros players as conversas com o regulador. Por exemplo, quando falamos de iniciação de pagamentos, o banco foi um dos primeiros a ser homologado. Tendo o histórico desses clientes, conseguimos fazer uma oferta bem mais qualificada. Claro que, por outro lado, também é um risco, na medida em que vamos compartilhar os dados da nossa base de clientes, que já é bem relevante. E são clientes ativos, que usam, engajam, reusam e contratam com NPS e engajamentos altos. Temos uma equipe dedicada, estudando esse assunto 24/7 e, tão logo as ondas de regulação sejam aprovadas, vamos liderar esse movimento. Não só o open banking, mas o open data como um todo. Dados bancários acho que são uma primeira fase. É só a ponta do iceberg. Há muitos dados em bureaus e vários outros locais de captura de dados. Há muitas fontes de dados que o banco pretende continuar processando em uma tomada de decisão.

CM – QUAL É A EXPERTISE DO BANCO EM PROCESSAMENTO DE DADOS?

GA – Um dos fatos importantíssimos da cultura do banco é a entrega de projetos em curto prazo e a tomada de decisão 100% lastreada em dados. O grande passo de investimento do banco é para que consigamos processar um volume grande de dados em tempo real para a tomada de decisão, não só de perfil de consumo, mas para saber qual é a melhor hora para a oferta, o melhor preço, preço dinâmico para aumentar cross sell e upsell.

CM – QUAIS SÃO AS NOVIDADES PREVISTAS PARA 2022?

GA – Vamos investir, cada vez mais, no canal WhatsApp para que o cliente e o não cliente consigam tanto realizar a abertura de conta, que já temos via WhatsApp, quanto obter empréstimos nas modalidades de consignado, FGTS e crédito pessoal. Iremos entregar isso ao longo deste ano. Teremos uma nova versão do aplicativo. Tivemos uma entrega em dezembro e temos outra prevista para este ano. Temos um lançamento importante de um cartão de desconto em saúde para exames e consultas médicas, que é um pedido forte da nossa base de clientes. Um fato importante é justamente o lead time do banco. Hoje, o banco lança um produto ou uma solução nova a cada 45 dias. Tudo isso é para surpreender o cliente. Não gostamos de monotonia. Achamos muito monótono o cliente entrar no aplicativo duas vezes em um intervalo de um mês e não ter nada novo para ele. Essa cultura de lead time curto e tentativa de hipótese faz com que tenhamos maior capacidade de aprendizado e também com que o planejamento de longo prazo fique mais quebrado. Por isso, podemos ter soluções que vamos lançar este ano e que serão desenvolvidas ao longo do próprio ano.

Recomendadas

+ CONTEÚDO DA REVISTA

Rua Ceará, 62 – CEP 01243-010 – Higienópolis – São Paulo – 11 3125 2244